A NAV friss tájékoztatója felsorolja, hogy mi változott 2015. január 1-jétől és hol érvényesek a korábbi, jól ismert szabályok. Érdemes átnézni.

A NAV friss tájékoztatója felsorolja, hogy mi változott 2015. január 1-jétől és hol érvényesek a korábbi, jól ismert szabályok. Érdemes átnézni.

Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvénnyel 2015-től módosul több, a munkabéren kívül adható juttatásokat terhelő közterhek megfizetésére vonatkozó rendelkezés, az alapvető szabályok azonban változatlanok maradtak - közölte az adóhatóság. Az alábbiakban ezt a dokumentumot ismertetjük.

Változó rendelkezések

A 2015. január 1-jétől hatályos szabályozás két éves keretösszegről rendelkezik:

a 200 ezer forintot meg nem haladó éves keretösszegről, amely az Szja tv. 71. §-a szerinti béren kívüli juttatásokkal (pl. Erzsébet-utalvány, iskolakezdési támogatás, az önkéntes kölcsönös biztosítópénztárba vagy foglalkoztatói nyugdíjszolgáltató intézménybe utalt munkáltatói hozzájárulás) tölthető fel, ide nem értve a SZÉP Kártyára utalt munkáltatói támogatást, és

a 450 ezer forintot meg nem haladó éves rekreációs keretösszegről, amely akár teljes egészében kitölthető a SZÉP kártyára utalt munkáltatói támogatással is. Ez a keret ugyanakkor két részösszegből is állhat: a SZÉP kártyára utalt munkáltatói támogatás összegéből és "minden más" (klasszikus) béren kívüli juttatás összegéből (legfeljebb évi 200 ezer forintig).

A 2014-ben is alkalmazott mértékkel azonos, 35,7 százalékos közteher (a juttatás értékének 1,19-szerese után 16 százalék szja és 14 százalék eho) kizárólag az előzőekben említett keretösszegeket meg nem haladó juttatás esetén alkalmazható, figyelembe véve a béren kívüli juttatásnak minősülő juttatásokra az Szja tv. 71. §-ában meghatározott egyedi értékhatárokat is.

Abban az esetben, ha a magánszemély részére adott az éves keretösszeget (200 000 forint) meg nem haladó "minden más" béren kívüli juttatás és a SZÉP Kártyára adott, értékhatárt meg nem haladó juttatás együttesen meghaladja a rekreációs keretösszeget (450 000 forint), akkor a meghaladó rész már egyes meghatározott juttatásnak minősül. Az egyes meghatározott juttatásokat 27 százalékos egészségügyi hozzájárulás terheli, így a közteher a meghaladó rész értékének 1,19-szerese után 16 százalék szja és 27 százalék eho, vagyis az adóterhelés ebben az esetben már 51,17 százalék.

A keretösszegek számításánál a munkavállaló juttatásaként kell számításba venni a rá tekintettel más magánszemélynek juttatott értéket is.

Az említett keretösszegek akkor érvényesek, ha a munkaviszony egész évben fennáll. Ha a munkaviszony csak az év egy részében áll fenn, mindkét keretösszeget a munkaviszony fennállásának napjaival kell arányosítani. Nem kell arányosítani a keretösszegeket, ha a munkaviszony a munkavállaló halála miatt szűnik meg év közben.

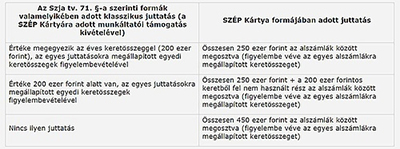

Kedvezményes (35,7 százalékos) közteherrel adózhat tehát az a munkáltató által adott juttatás, amelynek értéke nem haladja meg a 450 ezer forintot és struktúrája megfelel az alábbi esetek valamelyikének:

Forrás: NAV

Az éves keretösszeg és a rekreációs keretösszeg számításánál az egyes juttatások értékének azt a részét kell figyelembe venni, amely nem haladja meg az adott juttatásra az Szja tv. 71. § (1) bekezdésében meghatározott egyedi értékhatárt. Ha pl. a dolgozó Erzsébet utalványból az adott hónapra 10 ezer forint értékű juttatást kap, ebből csak 8 ezer forintot kell a keretösszegben figyelembe venni, az egyedi keretet meghaladó értékrész már a juttatáskor egyes meghatározott juttatásnak minősül, ami után az 51,17 százalékos közterhet a juttatás hónapját követő hónap 12-éig kell bevallani és befizetni.

A közterhek megállapítása, bevallása és megfizetése

A közterheket (a személyi jövedelemadót és az egészségügyi hozzájárulást) főszabály szerint a juttatás hónapjának kötelezettségeként kell a munkáltatónak megállapítania és a kifizetésekkel, juttatásokkal összefüggő adó és járulékok bevallására, megfizetésére az adózás rendjéről szóló törvényben előírt rendelkezések szerint bevallania.

Mivel az Szja tv. 9. §-ában foglalt rendelkezésekből következően az adókötelezettség a bevétel megszerzéséhez kapcsolódik, a bevétel megszerzésének időpontja pedig olyan szolgáltatás esetében, amikor a szolgáltatás nyújtója nem azonos a szolgáltatás juttatójával, a szolgáltatás igénybevételére való jogosultság megszerzésének napja, a 2014. decemberében adott juttatások után a 2014-ben hatályos szabályok szerint kell az adókötelezettséget teljesíteni. Ha azonban a 2014. decemberi juttatáshoz tartozó utalványt csak januárban adja át a munkáltató a munkavállaló részére, akkor az már 2015. évi juttatásnak minősül, az adókötelezettséget is ennek figyelembevételével kell teljesíteni.

Az Szja tv., új rendelkezéssel egészül ki, amely egyértelműen rögzíti azt is, hogy a munkáltatónak mely esetekben és mikor kell az egyes meghatározott juttatásra megállapított magasabb közterhet alkalmaznia [Szja tv. 69. § (5) bekezdés].

A rendelkezés szerint az 51,17 százalékos közterhet (a juttatás értékének 1,19-szerese után 16 százalék szja és 27 százalék eho) annak a hónapnak a kötelezettségeként kell megállapítani, bevallani és megfizetni, amelyben bármelyik értékhatár túllépése megtörtént. Egész éves foglalkoztatást feltételezve emelt összegű közterhet kell tehát fizetni az értékhatárt meghaladó rész után, ha

a juttatás értéke meghaladja az adott juttatásra az Szja tv. 71. §-ában meghatározott egyedi értékhatárt, és/vagy

a "minden más" (SZÉP Kártyán kívüli) juttatás együttes értéke meghaladja az éves keretösszeget (az évi 200 ezer forintot), és/vagy

a "minden más" béren kívüli juttatás értéke, de legfeljebb az éves keretösszeg (200 ezer forint, vagy annak időarányos része) a SZÉP kártyára utalt munkáltatói támogatás összegével együtt már meghaladja a rekreációs keretösszeget (az évi 450 ezer forintot).

Ha a munkavállaló munkaviszonya év közben szűnik meg, előfordulhat, hogy a cafetéria rendszerben választott juttatásaiból a kilépés időpontjáig már igénybe vett juttatások értéke meghaladja a kedvezményes közteherrel adóztatható keret(ek) időarányos részét. Ebben az esetben a munkaviszony megszűnése hónapjának kötelezettségeként kell megállapítani, bevallani és megfizetni a keret(ek)et meghaladó részre a magasabb mértékkel számított közterhet. A fizetendő összeg megállapítása során a kedvezményes mértékkel már teljesített közterhet be kell számítatni, azaz lényegében az eho különbözet megállapítása szükséges.

A 2014. december 31-én hatályos szabályok szerint az Szja tv. 71. §-ában az egyes juttatásokra meghatározott értékhatárt, illetve az Szja tv. 70. § (4) bekezdése szerinti 500 ezer forintos éves keretösszeget meghaladó juttatás keretösszeget meghaladó része egyes meghatározott juttatásnak minősült, amelynek adóalapként meghatározott összege után a 16 százalék személyi jövedelemadó mellett már 27 százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terhelte a juttatót (kifizetőt, munkáltatót). Az ilyen értékhatár(ok)at túllépő, 2014-ben adott juttatásokra a 2014-ben hatályos szabályokat kell alkalmazni. Ez azt jelenti, hogy az Eho tv. 3.§ (6) bekezdésében foglaltak szerint a béren kívüli juttatásokra vonatkozó keretösszeg túllépése esetén az egyes meghatározott juttatás utáni 27 százalékos mértékű egészségügyi hozzájárulás összegét az adóévet követő év május hónapjának kötelezettségeként kell bevallani és megfizetni. A fizetési kötelezettséget csökkenti az ugyanazon alap után megállapított 14 százalékos mértékű egészségügyi hozzájárulás.

Változatlan szabályok

Változatlan az Szja tv. szerint béren kívüli juttatásnak minősülő juttatások köre (Szja tv. 71. §). A következő "klasszikus" béren kívüli juttatások tartoznak ide:

üdültetés a munkáltató tulajdonában, vagyonkezelésében levő üdülőben a minimálbér összegét meg nem haladó értékben;

a természetben biztosított munkahelyi étkeztetés havi 12 500 forintot meg nem haladó része;

az Erzsébet-utalvány havi 8000 forintot meg nem haladó értékben;

a Széchenyi Pihenő Kártyán adott juttatás (szálláshely alszámlán legfeljebb évi 225 ezer forint, vendéglátás alszámlán legfeljebb évi 150 ezer forint, szabadidő alszámlán legfeljebb évi 75 ezer forint);

az iskolakezdési támogatás a minimálbér 30 százalékának mértékéig;

a helyi utazási bérlet;

az iskolarendszerű képzés átvállalt költsége a minimálbér 2,5-szereséig;

a munkáltató által havonta az önkéntes kölcsönös nyugdíjpénztár(ak)ba a minimálbér 50 százalékát, az önkéntes kölcsönös egészségpénztár(ak)ba/önsegélyező pénztár(ak)ba együttvéve a minimálbér 30 százalékát, a foglalkoztatói nyugdíjszolgáltató intézménybe a minimálbér 50 százalékát meg nem haladóan fizetett munkáltatói/foglalkoztatói hozzájárulás.

Változatlan a kifizetőt terhelő közteher megfizetése mellett adható, az Szja tv. 70. §-a szerint egyes meghatározott juttatásnak minősülő juttatások köre is.

Egyes meghatározott juttatásnak minősül (és ekként visel közterheket) a béren kívül is adható juttatási elemek közül:

a munkáltató által minden munkavállaló számára azonos feltételekkel biztosított bármilyen juttatás (termék vagy szolgáltatás), vagy ha a munkáltató a saját - mindenki számára megismerhető - belső szabályzatában meghatározott feltételek mellett egyes munkavállalói csoportok számára ad ilyen juttatásokat [Szja tv. 70. § (1a) bekezdés];

a legfeljebb évi három alkalommal adott csekély értékű ajándék (a minimálbér 10 százalékát meg nem haladó értékű termék, szolgáltatás) [Szja tv. 70. § (3) bekezdés a) pont].

A termék, szolgáltatás közvetlen biztosítása helyett lehetőség van utalvány, készpénz-helyettesítő fizetési eszköz juttatására is, ha azon egyértelműen feltüntetésre kerül, hogy mely termékre, szolgáltatásra, vagy milyen termék- vagy szolgáltatáskörben használható fel, és az utalvány egyebekben nem visszaváltható.

Változatlan a közterhek alapjának megállapítása: a személyi jövedelemadót és az egészségügyi hozzájárulást (eho)a juttatás értékének 1,19-szerese után kell megfizetni.

Változatlan a munkáltató által adómentesen adható juttatások köre is (Szja tv. 1. számú melléklet). E körben jellemzően a következő juttatásokat adják a munkáltatók:

vissza nem térítendő munkáltatói lakáscélú támogatás (lakás vásárlásához, építéséhez, építtetéséhez, korszerűsítéséhez, akadálymentesítéséhez, bővítéséhez, vagy az ilyen célokat szolgáló hitelintézettől felvett hitel törlesztéséhez, visszafizetéséhez, a korábbi munkáltatótól felvett munkáltatói kölcsön visszafizetéséhez adható meghatározott feltételek fennállása esetén a teljes vételár, illetve építési költség 30 százalékának erejéig, de a támogatás nem haladhatja meg öt év alatt az 5 millió forintot);

sporteseményre szóló belépőjegy, bérlet összegkorlát nélkül;

kulturális szolgáltatás igénybevételére (színház, múzeum, stb.) jogosító jegy, bérlet legfeljebb évi 50 ezer forint értékben.

Hogy volt régen...?