Kormányzati körökben is egyre több szó esik arról, hogy a magyar gazdaságnak mihamarább át kellene állnia a magas hozzáadott értéket termelő, innovációvezérelt működésre. Eddig az látszott, hogy a mindenkori kormányok bebetonoztak egy olcsó munkaerőre, közepes technológiára építő és a nemzetközi értékláncban mind inkább lecsúszó működési modellt, amelyben a külföldi cégek platformjai „sivatagi katedrálisokként" helyezkednek el a gazdaságban. A sérülékenységet egy hazai tőkére épülő újraiparosítás enyhíthetné. Vajon alkalmas erre a magyar oligarcha elit, illetve rendelkezésre áll-e elegendő tőke? – teszi fel a kérdést a napi.hu.

Kormányzati körökben is egyre több szó esik arról, hogy a magyar gazdaságnak mihamarább át kellene állnia a magas hozzáadott értéket termelő, innovációvezérelt működésre. Eddig az látszott, hogy a mindenkori kormányok bebetonoztak egy olcsó munkaerőre, közepes technológiára építő és a nemzetközi értékláncban mind inkább lecsúszó működési modellt, amelyben a külföldi cégek platformjai „sivatagi katedrálisokként" helyezkednek el a gazdaságban. A sérülékenységet egy hazai tőkére épülő újraiparosítás enyhíthetné. Vajon alkalmas erre a magyar oligarcha elit, illetve rendelkezésre áll-e elegendő tőke? – teszi fel a kérdést a napi.hu.

Az Audi Hungária Zrt.-hez mintegy 500 beszállítócég kapcsolódik, ebből 50 települt Magyarországra, amelyből közel 40 német tulajdonú, míg a fennmaradó, alig több mint tucatnyi magyar kézben van. Ezek közül 5 ipari alkatrészeket szállít be, a többi pedig őrző-védő, takarító és egyéb kiszolgáló tevékenységet végez - derült ki az MTA KRTK győri ipari körzethez kapcsolódó kutatásából. (Ezek az arányok évről-évre minimálisan változhatnak). Nem meglepő tehát, hogy a magyar Audi körülbelül 96 százalékos importhányaddal termel – említett lapunknak egy látványos példát Gál Zoltán, az MTA Közgazdasági- és Regionális Tudományi Kutatóközpontjának tudományos főmunkatársa.

A külföldi működőtőkére (FDI) épülő, főként autó-, gép-, és elektronikai-ipari termelőegységek a magyar gazdaságtól jellemzően elszigetelt, zárt, összeszerelő platformokként működnek. Ám a GDP szerkezetét nézve a hazai adatok még a V4 országokon belül is extrém függőséget tükröznek: a teljes termelési értékből 57 százalékot, csak a feldolgozóipar kibocsátási értékét tekintve pedig már 70 százalékot tesz ki az FDI alapú befektetések részesedése (ez csak Szlovákiában magasabb, mintegy 80 százalékos). Eközben a multik leányvállalatai kevesebb, mint 4 százalékkal részesednek a magyar vállalkozások teljes létszámából és az összmunkaerő hellyel-közzel 20 százalékát foglalkoztatják - magyarázta a szakember.

A hazai exportszerkezeten belül a „multifüggőség" nagyon magas, miközben a magyar cégek hozzájárulása a kivitelhez nagyon alacsony (52 százalékos). Az erre vonatkozó legutóbbi, 2014-es OECD-adatok alapján csak Szlovákia van tőlünk enyhén lemaradva – magyarázta szakember. Sajnos az újabb kutatások azt tükrözik, hogy az exporttevékenységen belüli hazai hozzáadottérték-rész csökken. A kutatás-fejlesztés (k+f) és az innováció szerepe nem hogy nő ezeken a platformokon, de a magyar leánycégek és beszállítók pozíciója romlik az értéklánc-hierarchián belül - ami egyébként nem itteni sajátosság, hanem régiós tendencia.

Mit számít ezer frissen bejelentett mérnöki munkahely?

A multik magyar gyáregységeinek termelékenysége hiába hasonló, vagy azonos mértékű, mint az anyaország-beli platformokon, ezek lényegében a helyi gazdasághoz alig kapcsolódva, kevés beszállítóval, kevés spillover-hatással (vagyis más szektorokra gyakorolt pozitív impulzussal) működnek. Ezért a termelékenységük sem tud leszivárogni a magyar gazdaságba – értékelt az MTA kutatója.

A régiónkban működő platformok csúcstechnológiai végtermékeket gyártanak – akár az elektronikában, akár az autóiparban –, de alapvetően mid tech- jellegű, közepes technológiai tartalmú, rutinszerű összeszerelő folyamatokat valósítanak meg. Ez a jelleg pedig a mérnöki munkával szemben támasztott igényt is meghatározza. A vállalati értékláncokban szigorú hierarchia működik, nem véletlen, hogy a multik high tech-innovációkat nem telepítenek ide, ezeket rendszerint az anyaországbeli telephelyeken, k+f egységekben végzik.

Vállalaton belüli – külföldről vásárolt – technológia átvétele történik, hiszen a technológia, hasonlóan mint az export csak statisztikailag országok közötti, bilaterális, ám valójában intra-firm, azaz a multi saját hálózatain és értékláncain belüli áramlásokat fed le. A multik magyar leánycégeinél a mérnökök sem kutatók, hanem szorosan a futószalaghoz kötődő folyamatokat menedzselnek, illetve segítséget nyújtanak a helyi beszállítóknak, hogy az adaptált technológiát zökkenőmentesen ültessék át. Eközben a termékfejlesztés, a tervezés, a dizájn és a technológia kialakítása jellemzően a nyugat-európai egységekben történik.

Elvétve vannak magas hozzáadottértékű befektetések, ám a hazánkban működő multinacionális vállalatok innovációs egységei közül a mindössze egy platformnak – a kecskeméti Knorr Bremsének – van olyan innovációs fejlesztése, amely a vállalat szempontjából is a felső kategóriát képviseli - említett példát Gál Zoltán.

Lefelé tartó spirálban a régió

Egyfelől több külföldi és néhány hazai autóipari kutatás kimutatta az egyébként sem túl magas hozzáadottérték-tartalom strukturális jellegű csökkenését. A beszállítói hálózatokban mutatkozó hierarchia szempontjából Magyarország még a régión belül sem áll túl jól.

A multik értékteremtési láncolataiban négy szintet szokás megkülönböztetni. Legfelül van a vezető, vagy anyavállalat (OEM), amely lényegében termék- és technológiavezérelt „egyeduralommal" rendelkezik, a tier1 kategóriába tartoznak a globális beszállítói kapcsolatokat vezérlő leánycégek, míg a tier2 és tier3 kategóriába esnek az alárendelt pozíciójú, egymással is versengő helyi beszállítók. A magyarországi összeszerelő üzemek a két utolsó kategóriába esnek: ezeket a vállalatokat nagyon könnyű áthelyezni és helyettesíteni alternatív telephelyekkel.

A régión belül cseh autóiparban vannak tier1 kategóriába tartozó egységek – egyebek közt az erősebb beágyazottságnak és a jobb minőségű szakembergárdának köszönhetően. Eközben a Lengyelországban és Magyarországon a hazai beszállítói bázis hanyatlik – derül ki egy Gerőcs Tamás, az MTA és Pinkasz András, a BME kutatói által készített, eddig még nem publikált, 2017-es tanulmányból. (Ugyanakkor Lengyelország multifüggősége jóval kisebb a magyar gazdaságénál, a teljes termelési értékből 27 százalékos, vagyis Ausztriáéhoz hasonló nagyságrendű.) A kutatásban hivatkoznak a Magyar Gépjárműipari Egyesület (MAGE) elnökére is, aki szerint a magyar beszállítóknak „szinte" semmi esélyük nincs, hogy tier1-es szintre lépjenek.

A hazai autóiparban működő beszállító vállalatok pozícióiról nincs sok elérhető adat - a KSH adatbázisa alapján számuk 1998 és 2015 között hogy az 98-ról 63-ra csökkent – de az iparági trendek tükrözik, hogy a beszállítók helyzete romlik. Leegyszerűsítve: a gépjárműipar technológiai átalakuláson megy keresztül, ami rontja az anyavállalatok által régebben kifejlesztett, érett és szabványosított (nem egy esetben kifutóban lévő) eljárások jövedelmezőségét. Emiatt az értékmegőrzési lehetőségei megváltoztak: az autóipari multik központjai az alacsonyabb szinteken lévő vállalatok irányába szervezik ki e szabványosított munkafolyamatokat, emiatt a beszállítók növekvő költségekkel és romló nyereségességgel szembesülnek.

Azok a vállalatok, amelyek nem képesek ellátni ezeket az új funkciókat, kénytelenek egy szinttel visszalépni az értékláncban. A merev és hierarchikus irányítási struktúrájában a profit egyenlőtlenül oszlik el. A tier3 cégek ugyan jellemzően törekszenek arra, hogy csökkentsék technológiai és pénzügyi függőségüket magasabb szinten lévő partnereiktől, a növekvő árak és az élesedő verseny (valamint a súlyosbodó munkaerőhiány) miatt az „értékszerzés" mind nehezebbé válik. Emiatt számos alacsony státuszú helyi beszállító kiszorul a piacról, amely tovább erősíti a koncentrációt, az iparágon belüli külföldi befolyás növekedését – állapítják meg a tanulmányban.

Ezért is beszélnek annyit a hiányzó munkáskezekről

Az elmúlt években - különösen a válság utáni felfutás során - a multinacionális cégek hazai gyártóegységei jelentették az egyik legfontosabb húzóerőt a GDP-növekedés szempontjából. Milyen formán járultak hozzá a magyar gazdaság bővüléséhez?

Az export-orientáció lényegében csak statisztikailag van hatással a „küldő" országra, mert régiónkban az FDI-alapú kivitel nagyrészt cégen belüli export – tehát a globális értékláncon belül ugyanazon nagyvállalat két gyáregysége közötti áramlásokat fedi le. Ezért az exportbevételek csak korlátozottan, az adóbevételek révén csapódhatnak le Magyarországon, s mivel a cégek jelentős importhányaddal dolgoznak, máris csökken az adóalap, a transzferárakról pedig még nem is beszéltünk – magyarázta Gál Zoltán. A kutatásokból az derül ki, hogy az FDI által generált növekedéshez az elmúlt időszakban sem a k+f és az innováció, sem a termelékenység nem járult hozzá érdemi mértékben (utóbbi inkább csökkent).

Valódi mozgatórugó csak a foglalkoztatás-bővülés volt, amelynek a tartalékai mostanra már elapadtak, bizonyos térségekben megszűntek, így ennek fenntarthatósága kétséges. Egyetlen globális makrorégió sem veszített akkora népességet, mint Kelet-Európa: a demográfiai gondok és a jelentős kivándorlás mindenhol visszafogja a növekedést és a vállalatok áttelepülésének is faktora lehet.

Igen költségesen állítottak ezreket a munkapad mellé

A foglalkoztatásbővülés árnyoldala, hogy részben az adófizetők pénzéből valósult meg. A mindenkori kormányok 2004 és 2017 között, több mint 1 milliárd eurót (310 milliárd forintot) fordítottak a multinacionális vállalatok támogatására, amelynek legfontosabb indoka a munkahelyteremtés volt.

Jellemző, hogy az Orbán-kormány 2010 utáni két ciklusa során majdnem dupla annyi támogatás került a multikhoz, mint az azt megelőző két ciklus alatt. A támogatott cégek nagy része német vállalat volt, a teljes időszak alatt több ütemben az Audi kapta a legnagyobb támogatást, míg a legnagyobb egyösszegű támogatást (88 millió eurót) a Mercedes vehette fel 2008-ban.

A 150 támogatott projekt nagy része mid tech jellegű összeszerelő-platformok létesítéséről szólt, 24 esetben szolgáltatóközpontokat (SSC) támogattak, s mindössze 12 esetben támogattak innovációs jellegű, k+f projekteket. Ezek a transzferek részben azt is szolgálták, hogy a már itt lévő cégek relokációját késleltessék. A digitalizáció és a robotizáció előretörése azonban akár 5 éven belül kérdésessé teheti az olcsó munkaerőre épülő modellt ezekben ágazatokban. Jelen állás szerint aligha valószínű, hogy a robotokat nálunk fogják gyártani.

Budapest és a tudásközpontok befagytak

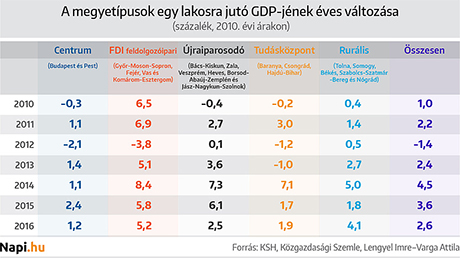

A volt szocialista országok között a magyar gazdaság növekedése volt 2000 óta az egyik, a 2004-es EU-csatlakozás óta pedig ténylegesen a leglassabb, némi élénkülés csak 2012-től érzékelhető. A Lengyel Imre és Varga Attila által jegyzett, a Közgazdasági Szemle májusi számában megjelent tanulmányban megvizsgálták, hogy ezt a visszafogott országos növekedési ütemet melyik megyetípus és milyen időszakban erősítette vagy gyengítette.

A kutatásból kiderült, hogy a centrum, azaz Budapest és a tágan vett vonzáskörzetének tekintett Pest megye növekedése 2006-ig nagyon gyors volt, magas egy főre jutó GDP-t ért el, és javult a munkatermelékenység. 2012-től azonban a növekedés igen lassúvá vált, a főváros alig járult hozzá az ország gazdasági növekedéséhez, és csökkent a termelékenység is.

Ezzel szemben 2013-tól elsősorban a jelentős külföldi feldolgozóipari működőtőkét befogadó megyék (Győr-Moson-Sopron, Fejér, Vas és Komárom-Esztergom) generálják az országos növekedést. A kevésbé fejlett megyék közül több újraiparosodik (például Bács-Kiskun, Borsod-Abaúj-Zemplén), megfigyelhetően alacsonyabb szintről indul, de szintén dinamikus a növekedésük - értékeltek a kutatók.

Ám miközben a befektetett k+f-költségek és -beruházások értékének 68,6 százaléka koncentrálódott a centrumra, mindössze 7,7 százaléka az FDI-megyékre 2016-ban. Az ország kutatóinak és tudományos fokozatú munkatársainak 69,4 százaléka dolgozott a centrumban, addig az FDI-megyékben csupán 6,9 százalékuk. Hasonlóan nagy szakadék mutatkozik a két térség között a bejegyzett szabadalmak vonatkozásában.

További adalék, hogy a centrum-körzetben a teljes lakosságon belül 34,3 százalékot tett ki a felsőfokú végzettségűek aránya, addig az FDI feldolgozóipari megyékben csak 18,9 százalékot. Országos arányban a felsőoktatásban tanuló nappali tagozatos hallgatók 57,1 százaléka tanult a centrumban, s mindössze 6,2 százalékuk az FDI-vezérelt megyék intézményeiben.

A tanulmány következtetése, hogy a magyar GDP növekedését már csak néhány feldolgozóipari megye generálja, ahol a külföldi működőtőke beruházásain kívül a többi növekedési tényező (képzett munkaerő, k+f, felsőoktatás) erősen hiányos. Eközben a jelentős forrásokat felhasználó és a hazai innovatív tényezőket koncentráló térségek növekedése szinte stagnál. A tudásalapú gazdasági fejlődés tényezőit tömörítő főváros és az egyetemi városok stagnálása pedig a magyar gazdaság növekedését is erősen visszafogja.

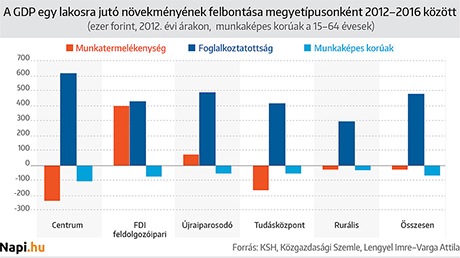

Megállapítják, hogy 2012-től mindegyik térségben elsősorban a foglalkoztatás javulása növeli a gazdasági kibocsátást, a munkaképes korúak számának csökkenése pedig mindenhol visszafogja, míg a munkatermelékenység javulása csak a külföldi feldolgozóipari működőtőkét befogadó megyékben érezteti érdemben hatását. A főváros „lecsúszására" azonban maguk a kutatók sem találtak egyelőre egzakt választ. Eközben a többi visegrádi országban a fővárosi régiók bővülése továbbra is dinamikus.

Az alacsony ráfordításban Magyarország éllovas

Mint a fenti példa is tükrözi: a mid techen túlmutató minőségi munkaerő minimálisan befolyásolja a multinacionális vállalatok magyar platformjainak működését. A csúcstechnológiák csak a tier1 platformokon képesek termelékenységnövekedést és a teljes háttérgazdaságukra „kisugárzó" hatást generálni. Azokban az országokban, ahol ilyenek működnek, a nagyvállalatok, kutatóintézetek, egyetemek k+f együttműködése és a kis-, de főleg a középvállalatokkal való kooperáció is példaértékű – vélekedett Gál Zoltán.

A mindenkori magyar kormány „FDI-függése" arra is visszavezethető, hogy ezeknek a beruházásoknak a kezdeti stádiumban még növekedés-élénkítő hatásuk van. A platformok életciklusa során, az első egy-másfél évtizedben még intenzív az újrabefektetés, de ha nem sikerül feljebb lépni az értékláncokon, akkor beindul a jelentős profitkivonás. Ez „természetes" folyamat: 2010-11 után az összes régiós országban magasabb volt a profitkivonás, mint az újrabefektetett tőke értéke. (Ez pedig még relatíve független az új robotizációs korszaktól.)

Hogy a KKE-régió ilyen gyenge színvonalú felsőoktatás, relatíve alacsony munkaerő-képzettség és csökkenő aktív-kereső létszám mellett meg tudja-e tartani a pozícióit, az erősen kérdéses. Sajnos Magyarország e téren is alulról lóg ki a sorból: hiszen az EU-ban már csak Bulgáriát előzzük meg minket a GDP-arányos felsőoktatási ráfordításban. Az MTA friss prognózisa szerint ez az érték nálunk 0,17 százalékos, miközben Lengyelországban és Csehországban is 1,2-1,4 százalék körül alakul. Pedig ahhoz, hogy tudásalapú vállalkozásokat tudjunk generálni, az egyetemi és középfokú oktatást kellene erősíteni – figyelmeztetett egy sokak által (de úgy tűnik nem elégszer) elmondott fordulattal.

Az új elit kerüli a motorikus iparágakat

A másik nagy probléma, hogy az állam akarva-akaratlanul kiszorította vállalkozástámogatásból a hazai cégeket azzal, hogy a szubvenciók 80-90 százalékával multikat segítette. (Hozzátesszük: például a tao csökkentésével az adórendszeren keresztül is ugyanezt tette.)

Az FDI-függőséget csak egy nagyon erős, hazai tőkére és helyi vállalatokra építő újraiparosítással lehetne ellensúlyozni állítja az MTA KRTK. tudományos főmunkatársa. Ezt kellene felismernie a gazdaságpolitikának. Megindult ugyan egyfajta "nacionalizálás" például a bank- és, energiaszektorban, (vagy épp a kaszinó bizniszben), de a feldolgozóiparban - ahol a legnagyobb a kiszolgáltatottság a külföldi tőke irányába - ott ennek nem igen vannak jelei. Sőt, az erős támogatás miatt a függőség nem, hogy csökkent volna, hanem még nőtt is a nyugat-európai (elsősorban német) befektetők irányába. A válság után a multik részesedése a magyar ipari termelési értékből, mintegy 10 százalékkal nőtt.

A jóval kisebb FDI-kitettséggel rendelkező lengyel és a cseh gazdaság elitjével összevetve a magyar oligarchia nem az újraiparosításra fókuszál - ami megmutatkozik az ottani, sokkal szofisztikáltabb vállalkozástámogatási rendszereken is. Már a tíz leggazdagabb lengyel, cseh és magyar listáját nézve is feltűnő, hogy a magyar top tízben nagyon kevés a self made man és az ipari vállalkozó, az előbbi kettővel összevetve. Igaz ugyan, hogy a motorikus iparágakban a multik kiszorító hatása is erős volt, köszönhetően a korábbi, egyoldalúan külföldi cégeket támogató gazdaságpolitikának, így ezekben az ágazatokban ma már szinte lehetetlen versenyezni. Alternatíva a tudásalapú start-up és fintech vállalatok fejlesztése lehetne – értékelt.

A hazai bázisú újraiparosítás előfeltétele lenne a tőkefelhalmozás, amit azonban nálunk akadályoz a nemcsak régiós, hanem globális szinten is extrém méretű offshore-kiáramlás.

Egy hozamvadász elit kevéssé alkalmas az újraiparosításra, hiszen ehhez szaktudásra is szükség lenne! A termelékenységünk csökkenését pedig nemcsak gazdasági tényezők befolyásolják, hanem az állam, a szabályozási környezet torz működése, a nem túl vállalkozásbarát-környezet, a merev, gyakran változó intézményi és pályázati rendszer, továbbá a még a mindig kiemelkedően magas adóterhelés – részletezte Gál Zoltán.

Hogy volt régen...?