Jelentősen emelkedtek az elmúlt esztendőben a hazai lakosság megtakarításai. Ezen belül változatlanul magas a háztartások készpénzállománya, miközben csökkent a lekötött és növekedett a látra szóló betétek állománya.

Jelentősen emelkedtek az elmúlt esztendőben a hazai lakosság megtakarításai. Ezen belül változatlanul magas a háztartások készpénzállománya, miközben csökkent a lekötött és növekedett a látra szóló betétek állománya.

Érdemben növelték a hazai háztartások vagyonát az átértékelődések és árfolyamnyereségek is, a tőzsdei részvényeken soha nem látott mértékben kerestek a lakossági befektetők. Regionális összehasonlításban a magyar háztartások kifejezetten jómódúnak számítanak a kötelezettségekkel csökkentett pénzügyi vagyont tekintve – írja a Magyar Idők.

A tavalyi utolsó negyedév végére 47 920 milliárd forintra nőtt a háztartások pénzügyi vagyona, ami 1231 milliárd forintos bővülés az előző negyedévhez képest, éves alapon pedig 3278 milliárd a gyarapodás. A háztartások kötelezettségeinek szintje 8634 milliárd forintra emelkedett 73 milliárd negyedéves növekedéssel, míg az éves változás minimális, 16 milliárd forintot tesz ki. Így a kettő eredményeként a nettó pénzügyi vagyon 1158 milliárdos negyedéves növekedéssel 39 287 milliárd forintra duzzadt. Ez az érték valamivel meg is haladhatta az éves bruttó hazai termék (GDP) összegét – derül ki a Magyar Nemzeti Bank (MNB) előzetes adataiból.

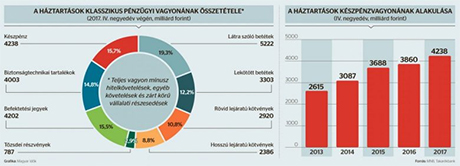

A háztartások készpénzgyűjtögetési mániájával továbbra sem sikerült mit kezdeni, kiugró ütemben, 208 milliárd forinttal növekedett az állomány, ezen felül 255 milliárd forinttal nőtt a látra szóló betétek állománya, és 13 milliárddal csökkent a lekötött betéteké – értékelte az MNB legfrissebb adatait Horváth András, a TakarékBank elemzője. A megtakarítások több mint negyede, 12 763 milliárd forint készpénzben és látra szóló vagy egyéb betétekben állt 2017. december 31-én, amiből 753 milliárd tavaly keletkezett és döntően, 408 milliárd forint erejéig készpénz volt.

A lakosság a vizsgált időszakban 133 milliárd forintért vásárolt hosszú lejáratú, 105 milliárdért rövid lejáratú államkötvényeket. Tőzsdei részvényt egymilliárdért vettek, a befektetési jegyek negyedéves nettó tranzakciója plusz 74 milliárd forint volt, biztosításokba pedig 37 milliárd forintnyi állományt tettünk be.

Az elemző felhívta a figyelmet, hogy ezenfelül az átértékelődések és árfolyamnyereségek is jelentősen növelték a háztartások vagyonát, a tőzsdei részvényeken soha nem látott mértékben kerestek a lakossági befektetők, ezek összességében 116 milliárd forintot hoztak a konyhára, így aki az elmúlt negyedévekben szállt be a piacra, mára a többszörösére növelhette a vagyonát. A befektetési jegyek hozama meglehetősen gyenge, 3 milliárd forintos volt, a háztartások biztosításainak hozama pedig 29 milliárd forintot jelentett. Ezenfelül jelentősen növekedett a nem tőzsdei cégekben lévő háztartási vagyon értéke (konszolidált saját tőke értéke), 211 milliárd forintos volt a pozitív átértékelődés, a valutákon és devizabetéteken pedig 15 milliárd forintot vesztett a lakosság összesen.

A hitelkötelezettségek teljes állománya a tranzakciókat tekintve újra csökkenésbe váltott 27 milliárd forinttal, ezen belül a fogyasztási és egyéb hitelek állománya 75 milliárddal csökkent, míg az ingatlanhitelek állománya dinamikusan, 58 milliárddal nőtt.

Regionális összehasonlításban a magyar háztartások kifejezetten jómódúnak számítanak a kötelezettségekkel csökkentett pénzügyi vagyont tekintve – húzta alá Horváth András. A legutóbbi rendelkezésre álló, 2016-os Eurostat-adatok alapján a magyar háztartások nettó pénzügyi vagyona az az évi GDP 104,4 százalékán állt, ami 6,7 százalékkal magasabb, mint egy évvel korábban.

Ez az arány a horvát háztartások esetében 87,5, a cseheknél 81,3, a görögöknél 80,5, az íreknél 76,2, a finneknél 74,0, a szlovéneknél 70,7, az észteknél 70,2, a lengyeleknél 65,4, a románoknál 50,8, a szlovák háztartások nettó vagyona pedig csupán a GDP 41,2 százalékát érte el. A fejlettebb országok közé sorolt 129,8 százalékos német, illetve 128,8 százalékos osztrák szinthez képest nem kiemelkedő a magyar háztartások lemaradása a relatív pénzügyi vagyoni helyzetet tekintve, de a 212,7 százalékos holland vagy a 205,1 százalékos svéd szinthez még jelentős fejlődési utat kell bejárnia a magyar gazdaságnak.

A gazdaság és a reálbérek folyamatos és dinamikus növekedésével párhuzamosan tovább növekedhet a háztartások pénzügyi vagyona a következő években is. Az elérhető hozamok szintje miatt azonban a lakosság kénytelen lesz az egyre kockázatosabb eszközosztályok felé fordulni.

Az elmúlt 20 negyedév trendjéből egyértelműen látszik a rendkívül magas nemzetgazdasági költséggel járó készpénz előretörése, aminek normalizált szintre való leszorításához kormányzati beavatkozásra van szükség, mint például az ingyenes készpénzfelvétel megszüntetése és a bankkártyával való fizetés ösztönzése, továbbá a már elkezdett elektronikus fizetési lehetőségek bővítésének még aktívabb támogatása, ami a gazdaság fehéredését is érdemben szolgálná. A lakosság nagyon jelentős hányadban állampapírt tartalmazó adósságpapírjainak értéke 2,5-szeresére nőtt öt év alatt, ez a trend a közeli jövőben várhatóan folytatódik. Ugyanakkor az infláció fokozatos visszatérésével az elérhető reálhozam mértéke itt is lassan negatív lesz, így a nem inflációkövető hozamú papírok kiszorulnak a palettáról, ahogy az már látszik is az értékesítési adatokból.

Mindössze 2,9 százalékos a részvényvagyon aránya a klasszikus pénzügyi vagyonon belül, és a 787 milliárd forintnyi állományon belül is csupán 60 százalék körüli a hazai kibocsátásúak aránya, ami elmarad a fejlett gazdaságokban jellemző 5-10 százalékos mértéktől. Ez visszavezethető a magyar lakosság extrém kockázatkerülésére, de az általános pénzügyi tudás, műveltség hiányára is. Így az államnak jelentős feladata lenne mind a pénzügyi ismeretek erősítésében, mind pedig abban, hogy kedvezményekkel ösztönözze a magyar vállalatok finanszírozásában részt vevő lakosság részvényvásárlását.

Hogy volt régen...?